ABN Amro: Rente Daalt, Maar Huizenprijzen Blijven Stijgen

Table of Contents

Keywords: ABN Amro, rente, huizenprijzen, hypotheekrente, huizenmarkt, Nederland, woningmarkt, vastgoed, economie, hypotheekadviseur

De Nederlandse huizenmarkt blijft een fascinerend speelveld. ABN Amro rapporteert een daling van de rente, wat traditioneel gezien zou leiden tot lagere huizenprijzen. Echter, de realiteit is anders: huizenprijzen blijven stijgen. Deze ogenschijnlijke paradox roept vragen op over de toekomst van de Nederlandse woningmarkt en de impact op zowel kopers als verkopers. Dit artikel duikt dieper in deze tegenstrijdige ontwikkelingen en onderzoekt de mogelijke oorzaken en gevolgen.

De Dalende Rente bij ABN Amro:

Impact van de lage rente op hypotheken:

De daling van de hypotheekrente bij ABN Amro heeft een aanzienlijke impact op de Nederlandse woningmarkt. Lagere rente betekent:

- Lagere maandlasten: Mensen kunnen voor dezelfde woning een lagere maandelijkse hypotheekbetaling verwachten. Dit maakt het kopen van een huis aantrekkelijker, vooral voor starters op de woningmarkt.

- Toegankelijkere hypotheken: Met een lagere rente kunnen huizenkopers vaak een grotere hypotheek krijgen, waardoor ze woningen in een hogere prijsklasse kunnen overwegen.

- Meer vraag naar woningen: Het toegenomen koopvermogen leidt tot een toename van de vraag naar woningen, wat de concurrentie op de markt verder opvoert.

De daling van de hypotheekrente bij ABN Amro, hoewel positief voor potentiële huizenkopers, draagt dus bij aan de stijgende druk op de huizenmarkt. De vergelijking met de situatie van een paar jaar geleden, toen de rente aanzienlijk hoger lag, illustreert deze impact duidelijk. De toegenomen vraag verhoogt de concurrentie, wat de stijgende huizenprijzen verklaart, ondanks de gunstigere rente.

Vergelijking met andere banken:

Het is belangrijk om de rente van ABN Amro te vergelijken met die van andere banken. Hoewel ABN Amro een daling rapporteert, kunnen de verschillen tussen aanbieders significant zijn.

- Renteverschillen tussen ABN Amro en concurrenten: Het is cruciaal om meerdere aanbieders te vergelijken om de meest voordelige hypotheekrente te vinden. Kleine verschillen in rentepercentage kunnen op lange termijn een groot verschil maken in de totale hypotheeklasten.

- Invloed op de markt: De concurrentie tussen banken op het gebied van hypotheekrentes beïnvloedt de gehele huizenmarkt. Een scherpe daling bij één bank kan andere banken ertoe aanzetten hun rente ook te verlagen, wat de druk op de huizenprijzen kan beïnvloeden.

Een grondige vergelijking van de hypotheekrentes van verschillende banken, inclusief ABN Amro, is essentieel voor huizenkopers om de beste deal te vinden en een weloverwogen beslissing te nemen.

De Stijgende Huizenprijzen: Ondanks de Lage Rente:

De stijgende huizenprijzen, ondanks de dalende rente bij ABN Amro en andere banken, wijzen op een complexer probleem dan alleen de rente.

Tekort aan woningen:

Een structureel tekort aan woningen is een belangrijke oorzaak van de stijgende huizenprijzen in Nederland.

- Vraag overtreft aanbod: De vraag naar woningen is aanzienlijk groter dan het aanbod, wat leidt tot een krappe markt en opwaartse druk op de prijzen.

- Bouwtempo: Het tempo van nieuwbouwprojecten kan de vraag niet bijbenen. Vertragingen in de bouw en een gebrek aan beschikbare bouwgrond verergeren het probleem.

- Regulering bouw: Complexe regelgeving en vergunningsprocedures kunnen het bouwproces vertragen en de kosten verhogen.

Het oplossen van het woningtekort is essentieel om de stijging van de huizenprijzen te beteugelen.

Inflatiedruk en economische groei:

Economische factoren spelen ook een rol in de stijgende huizenprijzen.

- Stijgende bouwkosten: De inflatie leidt tot hogere kosten voor bouwmaterialen en arbeid, waardoor nieuwbouwwoningen duurder worden.

- Toename koopkracht: Een stijgende koopkracht kan de vraag naar woningen verder verhogen, vooral in combinatie met lage rente.

- Invloed op vraag: De combinatie van economische groei en lage rente creëert een sterke vraag naar woningen, die de prijzen opdrijft.

De economische context is dus cruciaal in het begrijpen van de huidige dynamiek op de huizenmarkt.

Veranderende voorkeuren van kopers:

De voorkeuren van huizenkopers veranderen, wat de vraag naar bepaalde soorten woningen beïnvloedt.

- Grotere vraag naar duurzame woningen: Er is een toenemende vraag naar energiezuinige en duurzame woningen, wat de prijzen van dit type woningen kan opdrijven.

- Verandering in locatievoorkeuren: De populariteit van bepaalde locaties kan leiden tot hogere huizenprijzen in die gebieden.

Voorspellingen voor de Toekomst van de Huizenmarkt:

ABN Amro's visie op de markt:

ABN Amro publiceert regelmatig rapporten en voorspellingen over de Nederlandse huizenmarkt. Deze rapporten bieden inzicht in de verwachte ontwikkelingen op korte en lange termijn.

- Korte- en langetermijn voorspellingen van ABN Amro: ABN Amro's analyses bevatten zowel korte- als langetermijnvoorspellingen, rekening houdend met verschillende economische scenario's.

- Mogelijke scenario's: De bank beschrijft verschillende mogelijke scenario's, afhankelijk van economische factoren zoals renteontwikkelingen, inflatie en de groei van de economie.

Advies voor potentiële kopers en verkopers:

De huidige markt vereist een strategische aanpak voor zowel kopers als verkopers.

- Strategieën voor kopers en verkopers in de huidige markt: Het is belangrijk om goed geïnformeerd te zijn en een strategie te ontwikkelen die past bij de huidige marktomstandigheden.

- Risico's en kansen: De markt biedt zowel risico's als kansen. Een goede voorbereiding en deskundig advies zijn cruciaal om succesvol te navigeren door de complexiteit van de huizenmarkt.

Conclusie:

De daling van de rente bij ABN Amro staat in schril contrast met de aanhoudende stijging van de huizenprijzen. Deze paradox wordt veroorzaakt door een combinatie van factoren, waaronder een structureel tekort aan woningen, inflatie, veranderende kopersvoorkeuren en economische groei. Het is essentieel om de complexe interactie tussen deze factoren te begrijpen om een weloverwogen beslissing te nemen op de woningmarkt.

Call to Action: Wilt u meer inzicht krijgen in de complexe dynamiek van de huizenmarkt en de impact van de rente van ABN Amro op uw financiële situatie? Neem dan vandaag nog contact op met een hypotheekadviseur van ABN Amro voor persoonlijk advies over uw mogelijkheden. Een grondige vergelijking van ABN Amro hypotheekrentes met andere aanbieders is aan te raden voor het vinden van de beste deal op het gebied van hypotheken.

Featured Posts

-

Antiques Roadshow American Couples Arrest Following Uk Episode

May 21, 2025

Antiques Roadshow American Couples Arrest Following Uk Episode

May 21, 2025 -

Remont Pivdennogo Mostu Prozorist Ta Kontrol Za Vitratami

May 21, 2025

Remont Pivdennogo Mostu Prozorist Ta Kontrol Za Vitratami

May 21, 2025 -

Blockbusters Bgt Special A Comprehensive Guide

May 21, 2025

Blockbusters Bgt Special A Comprehensive Guide

May 21, 2025 -

Escape Trumps America The Growing Trend Of Americans Seeking European Citizenship

May 21, 2025

Escape Trumps America The Growing Trend Of Americans Seeking European Citizenship

May 21, 2025 -

Cassis Blackcurrant Cocktails Recipes And Serving Suggestions

May 21, 2025

Cassis Blackcurrant Cocktails Recipes And Serving Suggestions

May 21, 2025

Latest Posts

-

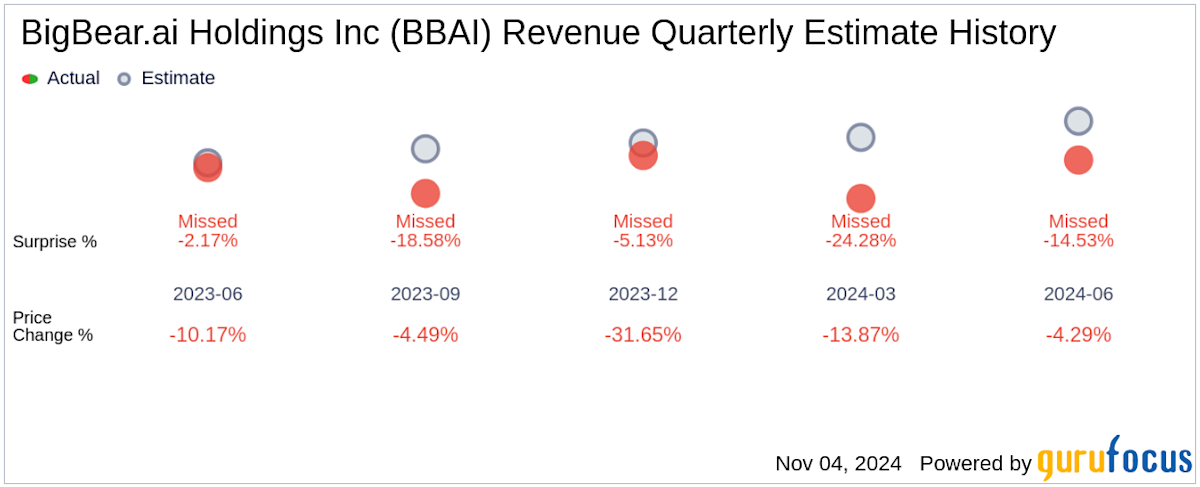

Big Bear Ai Bbai Stock Plummets Missed Revenue And Leadership Changes

May 21, 2025

Big Bear Ai Bbai Stock Plummets Missed Revenue And Leadership Changes

May 21, 2025 -

Big Bear Ai Bbai Retains Buy Rating Defense Spending Implications

May 21, 2025

Big Bear Ai Bbai Retains Buy Rating Defense Spending Implications

May 21, 2025 -

Understanding The Analyst Downgrade Impact On Big Bear Ai Bbai Stock

May 21, 2025

Understanding The Analyst Downgrade Impact On Big Bear Ai Bbai Stock

May 21, 2025 -

Big Bear Ai Holdings Inc Bbai Penny Stock Potential In The Ai Sector

May 21, 2025

Big Bear Ai Holdings Inc Bbai Penny Stock Potential In The Ai Sector

May 21, 2025 -

D Wave Quantum Qbts Understanding The 2025 Stock Decline

May 21, 2025

D Wave Quantum Qbts Understanding The 2025 Stock Decline

May 21, 2025